Блог | "Бульбашка" на ринку нерухомості – до чого тут Нацбанк?

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Нещодавно у своєму регулярному звіті про фінансову стабільність Національний банк звернув увагу на факт, який, певно, давно є очевидним для профільних фахівців: на ринку нерухомості надувається чергова "бульбашка", що може стати причиною нової хвилі фінансової кризи. Регулятор не дає відповіді, яким чином можна зменшити цей ризик.

Автори звіту наводять кілька ознак "бульбашки", які кожен із нас може побачити, проїжджаючи містом: новобудов стає більше, а бажаючих придбати в них квартири – ні. І немає жодних факторів, які б свідчили про можливе зростання числа потенційних покупців такого житла.

За перше півріччя 2017 року в експлуатацію введено стільки ж нерухомості, як за весь 2016 рік. Абсолютно логічно, що ціни на нерухомість за таких умов поступово знижуються, у тому числі у доларовому еквіваленті.

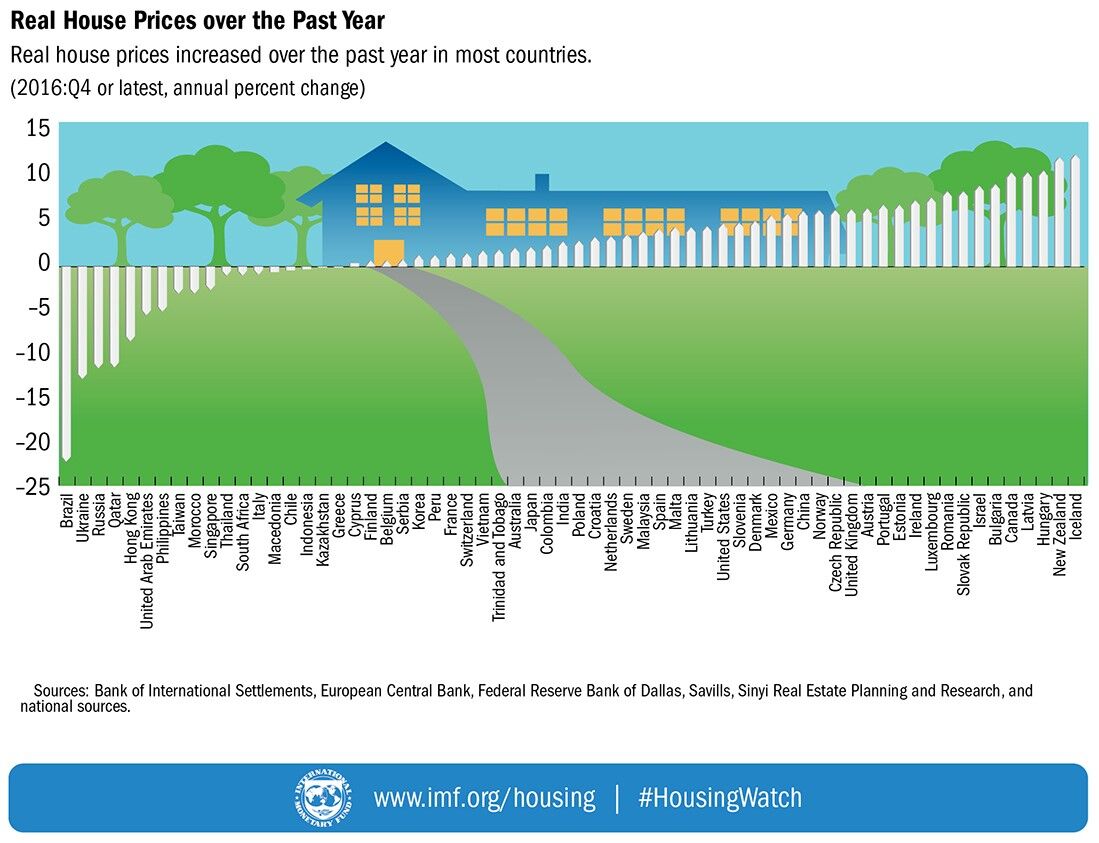

Відповідно до звіту Міжнародного валютного фонду Global Housing Watch, за 2016 рік реальні ціни на нерухомість в Україні знизилися на 12,5%. Результат України є другим у світі після Бразилії, де ціни впали на 21,7%.

Нацбанк відзначає: середня ціна 1 кв. м на первинному ринку Києва за останній рік впала на 5%, а на вторинному – на 9%. Це вже аж ніяк не дохідні інвестиції, до яких закликає долучатися нав’язлива реклама забудовників.

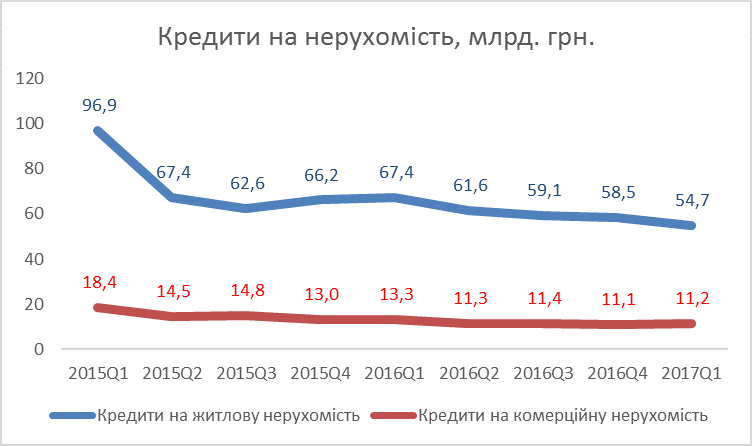

Не сприяє зменшенню ризиків і стан іпотечного кредитування. Нині обсяг таких позик стрімко падає: станом на кінець 2016 року обсяг виданих кредитів на житло становив 58,5 млрд. грн. проти 96,9 млрд. грн. на кінець 1 кварталу 2015 року.

Зменшенню обсягів кредитування сприяли і високі відсоткові ставки, і майже повна відсутність надійних позичальників, а також небажання банків нарощувати свої проблемні кредитні портфелі, відсутність реальних механізмів захисту прав кредиторів. В результаті Україна у переліку країн за темпами скорочення іпотечного кредитування посідає другу позицію після кризового Кіпру.

Які можливі наслідки цієї ситуації? Очевидно, може йтися і про банкрутства забудовників, і про появу тисяч постраждалих через недобудоване житло інвесторів, і про нову хвилю погіршення кредитного портфелю банків – адже як збанкрутілі будівельники, так і їхні підрядники і партнери перестануть бути надійними позичальниками. Це матиме руйнівний вплив на всю економіку України.

Національний банк за останні роки звик здебільшого виводити банки з ринку, замість упередження їх банкрутства. Відсутність проактивної політики НБУ та належного макропруденційного нагляду зазвичай коштують Україні дорого та обертаються суттєвими втратами та нестабільністю в банківській системі.

Що можна зробити? Логічним кроком мало би стати стимулювання попиту на нерухомість через активізацію іпотечного кредитування. Роль Національного банку – у сприянні цьому процесу через механізми рефінансування. Банки України, за підтримки регулятора, мають запропонувати населенню доступні довгострокові кредити під купівлю житлової нерухомості.

Розвиток інституту іпотеки як інструменту призведе до оздоровлення банківського сектора, до зростання будівельної та суміжних галузей. Це матиме позитивний вплив на розвиток економіки регіонів. При цьому такий крок підтримає широкі верстви населення, та попередить виникнення багатьох соціальних та економічних проблем.

Саме із стимулювання іпотечного кредитування починали своє відродження економіки провідних країн світу. Адже іпотечне кредитування, на відміну від роздрібного споживчого, напряму не продукує інфляцію.

Звичайно, повноцінне відновлення іпотеки – завдання не лише для НБУ. Потрібна й урядова підтримка. Також слід змінювати законодавство та судову практику з метою посилення захисту прав кредиторів, посилювати відповідальність банкірів за нецільове використання рефінансування, переглянути формат діяльності Державної іпотечної установи тощо.

І, так чи інакше, це лише один, скоріше тактичний, напрямок із стимулювання економіки. Найголовніше - створити розгалужену систему стимулювання розвитку високотехнологічних виробництв. Також дуже важливо розвивати усі сектори фінансового ринку. Тут своє вагоме слово повинна сказати і Верховна Рада. Ми зобов’язані на новій сесії розглянути багато законопроектів, зокрема "Про фінансовий лізинг", щодо підвищення захисту прав споживачів фінансових послуг, щодо розвитку різних фінансових інститутів тощо.

Прискорення реформ фінансового сектору – вкрай важлива умова для мінімізації наслідків наступних криз та для забезпечення нормального розвитку України.